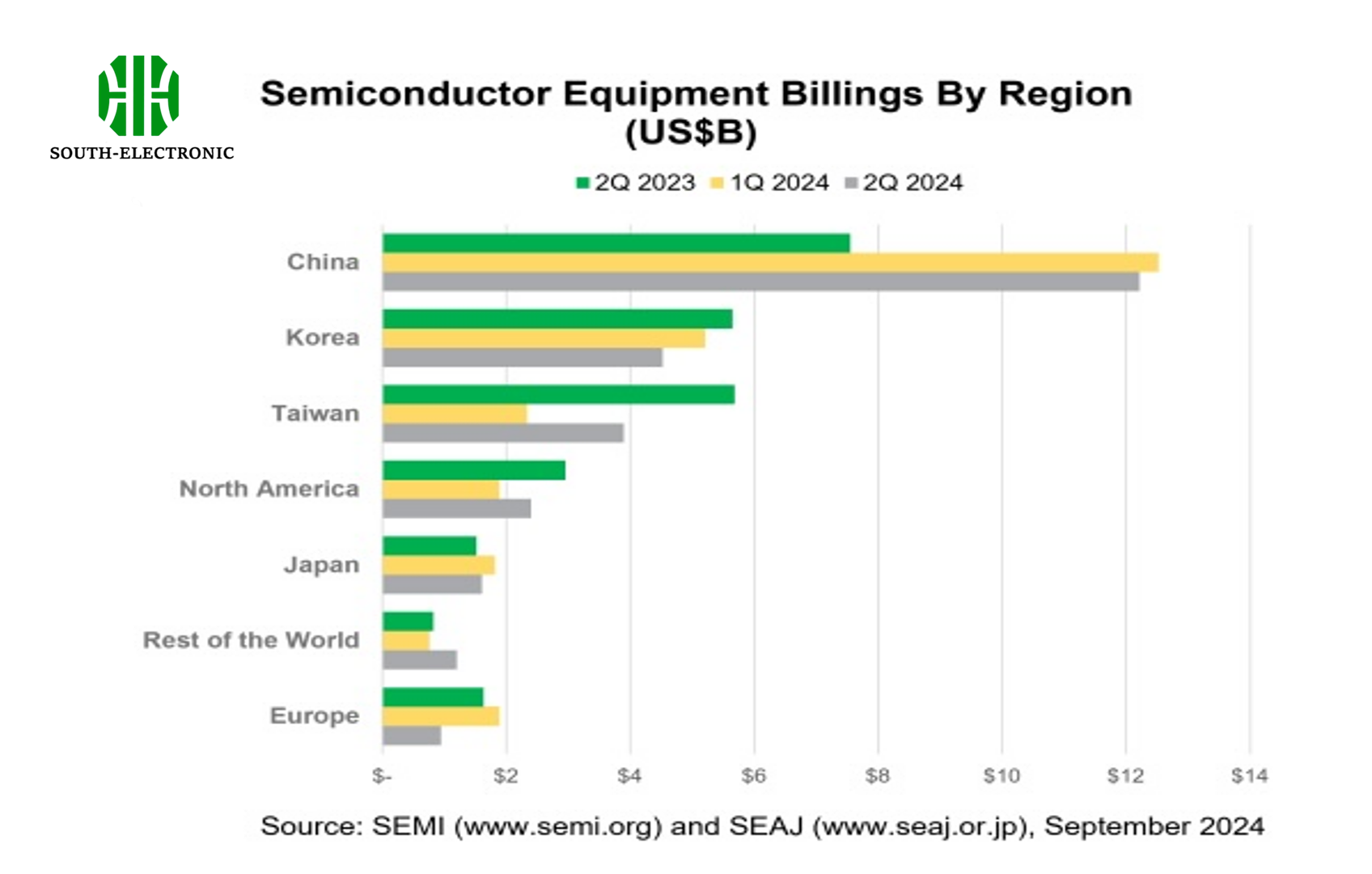

El mercado global de equipos de semiconductores está preparado para otro año emocionante en 2024. En el segundo trimestre de 2024, la facturación global de equipos de semiconductores creció un 4%, alcanzando los 26,8 mil millones de dólares. Este crecimiento refleja una recuperación de los desafíos anteriores, incluidos la escasez de materiales y los retrasos logísticos que afectaron al mercado en 2022 y 2023. Aunque el crecimiento interanual en el segundo trimestre de 2024 fue moderado, algunas regiones están superando a otras, lo que genera tanto oportunidades como desafíos para los fabricantes e inversores.

Sin embargo, el patrón de crecimiento entre las regiones sigue siendo variado. Por ejemplo, América del Norte ha demostrado un crecimiento robusto, gracias a las fuertes inversiones en tecnologías avanzadas de fabricación de chips, mientras que Europa y partes de Asia se están recuperando más lentamente, afectadas por las continuas incertidumbres económicas y tensiones geopolíticas.

Facturación de Equipos de Semiconductores por Región (Q2 2024)

| Región | Facturación ($ Mil millones) | Crecimiento Interanual (%) |

|---|---|---|

| América del Norte | 9.2 | 5% |

| Asia | 10.5 | 3% |

| Europa | 2.8 | 1% |

| Otras Regiones | 4.3 | 4% |

| Total | 26.8 | 4% |

Desempeño Regional

América del Norte

El mercado de equipos de semiconductores en América del Norte está teniendo un buen desempeño, impulsado principalmente por inversiones en capacidades avanzadas de fabricación y un enfoque en la producción de chips de próxima generación. Se espera que la Ley CHIPS del gobierno de EE. UU., que tiene como objetivo aumentar la producción nacional de semiconductores, contribuya a un mayor crecimiento en la región. La inversión en investigación y desarrollo, junto con la colaboración entre la industria privada y las iniciativas gubernamentales, probablemente mantendrán el impulso ascendente de la región durante el resto de 2024.

Asia

Asia sigue siendo el mayor jugador en el mercado global de equipos de semiconductores, en particular Taiwán, Corea del Sur y China. Taiwán continúa dominando debido a sus capacidades avanzadas de fabricación de chips, mientras que Corea del Sur ha surgido como un líder mundial en chips de memoria. El crecimiento de China en la fabricación de semiconductores sigue estando limitado por las restricciones comerciales y las sanciones en curso, pero el país está invirtiendo fuertemente en desarrollar su propia infraestructura de fabricación de chips.

Europa

El crecimiento en Europa ha sido más moderado, en parte debido a los desafíos económicos y la dependencia de cadenas de suministro externas. Sin embargo, la Unión Europea está trabajando para aumentar su participación en la producción global de semiconductores promoviendo iniciativas de fabricación local. La Ley Europea de Chips, modelada según la iniciativa de EE. UU., tiene como objetivo reducir la dependencia de los productores extranjeros, particularmente en industrias críticas como la electrónica automotriz.

Tendencias Tecnológicas que Impulsan el Mercado

- Herramientas avanzadas de litografía: A medida que aumenta la demanda de chips más pequeños y potentes, las inversiones en tecnología de litografía EUV (ultravioleta extrema) han aumentado. Esta tecnología permite a los fabricantes producir semiconductores con mayor precisión, empujando los límites de la Ley de Moore.

- Automatización y IA en la fabricación: Las herramientas de automatización e IA se están volviendo esenciales para optimizar los procesos de fabricación de semiconductores. La analítica predictiva basada en IA se utiliza para minimizar defectos y mejorar el rendimiento, lo que lleva a ahorros de costos y mayor eficiencia.

- Sostenibilidad: La industria de los semiconductores está cada vez más enfocada en la sostenibilidad. Muchos fabricantes están adoptando tecnologías ecológicas para reducir las emisiones de carbono y el consumo de energía durante la producción de chips.

Principales Tendencias Tecnológicas que Moldean el Mercado de Equipos de Semiconductores

| Tecnología | Descripción | Impacto en el Mercado |

|---|---|---|

| Litografía EUV | Permite la producción de chips más pequeños y eficientes | Alto |

| Automatización impulsada por IA | Automatiza la producción y mejora la eficiencia | Medio |

| Fabricación Verde | Enfoque en la sostenibilidad para reducir la huella de carbono | Bajo |

Desafíos que Enfrenta la Industria

Aunque el mercado de equipos de semiconductores muestra un fuerte crecimiento, también enfrenta desafíos:

- Vulnerabilidades en la cadena de suministro: Las interrupciones continuas en la cadena de suministro global, como la escasez de materias primas, podrían ralentizar la fabricación.

- Tensiones geopolíticas: Las restricciones comerciales y las sanciones, especialmente entre EE. UU. y China, están influyendo en la producción global de chips y las ventas de equipos.

- Complejidad tecnológica: La transición hacia chips de 3 nanómetros y más pequeños requiere una inversión significativa en nueva tecnología, lo que podría llevar a mayores gastos de capital para los fabricantes.

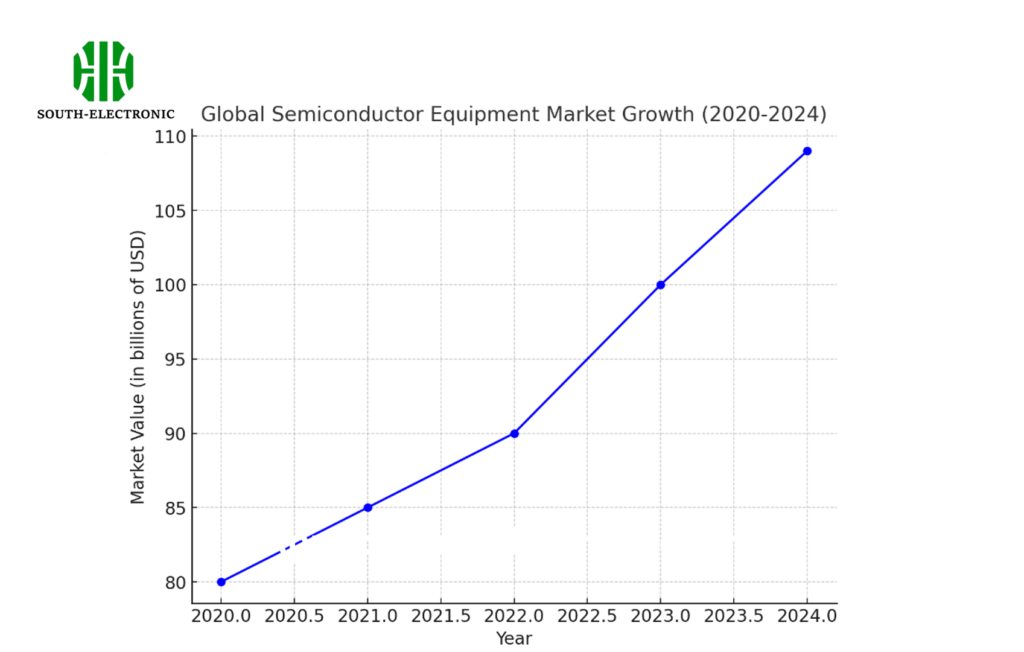

A pesar de estos desafíos, se espera que el mercado de equipos de semiconductores crezca de manera constante en los próximos años. Según las previsiones de la industria, las ventas globales de equipos de semiconductores alcanzarán los 109 mil millones de dólares para finales de 2024, y se espera un mayor crecimiento en 2025. La demanda continua de chips, impulsada por sectores como la automoción, la electrónica de consumo y la inteligencia artificial, garantizará una inversión sostenida en nuevos equipos.

While the semiconductor equipment market shows strong growth, it also faces challenges:

- Supply Chain Vulnerabilities: Continued disruptions in the global supply chain, such as the shortage of raw materials, could slow down manufacturing.

- Geopolitical Tensions: Trade restrictions and sanctions, particularly between the U.S. and China, are influencing global chip production and equipment sales.

- Technological Complexity: The shift toward 3-nanometer and smaller chips requires significant investment in new technology, which could lead to higher capital expenditures for manufacturers.

Despite these challenges, the semiconductor equipment market is expected to grow steadily over the next few years. According to industry forecasts, global sales of semiconductor equipment are projected to reach $109 billion by the end of 2024, with further growth expected in 2025. Continued demand for chips, driven by sectors such as automotive, consumer electronics, and artificial intelligence, will ensure sustained investment in new equipment.